近期鎳市場(chǎng)核心邏輯剖析 重申鎳價(jià)長(zhǎng)期大幅上漲觀點(diǎn)不變

1.鎳價(jià)長(zhǎng)周期看大幅度上漲的觀點(diǎn)不變,主要是精煉鎳供應(yīng)會(huì)受到約束,而需求則不斷增加,,整體去庫(kù)存的格局依然延續(xù)。

2.短期直接突破大周期底部,,形成趨勢(shì)上漲的概率不高:主要是需求推動(dòng)力量需要時(shí)間,而印尼不銹鋼,、鎳礦和菲律賓鎳礦的壓力則比較直接,。

3.因此,我們認(rèn)為鎳價(jià)在實(shí)現(xiàn)反彈邏輯之后,,或需要靜待印尼不銹鋼的沖擊,。

鎳品種:交易邏輯

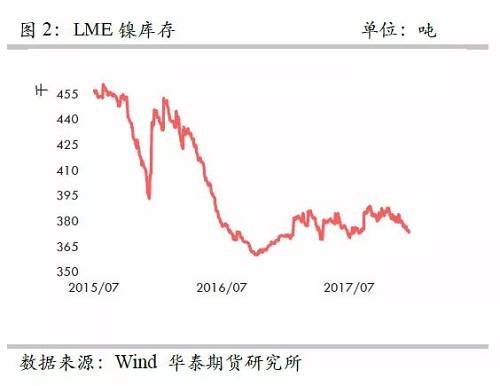

1.鎳倉(cāng)單已經(jīng)較低:國(guó)內(nèi)鎳倉(cāng)單已經(jīng)下降至3萬噸一線,LME 剩余鎳板庫(kù)存也

不足8萬噸,,保稅區(qū)鎳板庫(kù)存也僅僅在3萬噸附近,,整體精煉鎳板供應(yīng)得不到有效補(bǔ)充,彈性越來越低,。

2.鎳鐵鎳礦成拖累力量:近期菲律賓遭遇臺(tái)風(fēng)襲擊,,臺(tái)風(fēng)影響從棉蘭老島轉(zhuǎn)移至 巴拉望地區(qū),三描禮士和巴拉望是當(dāng)前菲律賓鎳礦的主要出口力量,,蘇里高目 前還處于雨季,,但是,由于蘇里高企業(yè)擬打算鎳礦出貨提前至 2018 年的 2 月 份,,因此,,菲律賓和印尼鎳礦出口將很快進(jìn)行撞車,鎳鐵鎳礦成為鎳價(jià)的拖累力量,。

3.印尼二期不銹鋼沖擊未落地:印尼二期不銹鋼沖擊預(yù)期依然暫時(shí)沒有落地,,國(guó) 內(nèi)不銹鋼市場(chǎng)仍然嚴(yán)陣以待。

4.三元電池提振需要時(shí)間:我們預(yù)估三元電池可以使得印尼不銹鋼的影響消除,,

但這需要一定的時(shí)間,。

交易邏輯

前言:

自 2017 年 12 月 7 日以來,大幅度反彈,,從最低點(diǎn) 86890 元/噸,,一路反彈至 97650 元/噸, 本輪反彈,,我們?cè)趯?duì)應(yīng)的日?qǐng)?bào)和周報(bào)中準(zhǔn)確識(shí)別出來,,隨著反彈的推進(jìn),后續(xù)鎳價(jià)如何演 化,,我們?cè)敿?xì)數(shù)理鎳的核心邏輯,,以期能尋未來鎳價(jià)變化的求蛛絲馬跡。

主要邏輯是:

1,、鎳倉(cāng)單已經(jīng)較低:國(guó)內(nèi)鎳倉(cāng)單已經(jīng)下降至 3 萬噸一線,,LME 剩余鎳板庫(kù)存也不足 8 萬噸,

保稅區(qū)鎳板庫(kù)存也僅僅在 3 萬噸附近,整體精煉鎳板供應(yīng)得不到有效補(bǔ)充,,彈性越來越低,。

2、鎳鐵鎳礦成拖累力量:近期菲律賓遭遇臺(tái)風(fēng)襲擊,,臺(tái)風(fēng)影響從棉蘭老島轉(zhuǎn)移至巴拉望地區(qū),,三描禮士和巴拉望是當(dāng)前菲律賓鎳礦的主要出口力量,蘇里高目前還處于雨季,,但是,,

由于蘇里高企業(yè)擬打算鎳礦出貨提前至 2018 年的 2 月份,因此,,菲律賓和印尼鎳礦出口將很快進(jìn)行撞車,,鎳鐵鎳礦成為鎳價(jià)的拖累力量。

3,、印尼二期不銹鋼沖擊未落地:印尼二期不銹鋼沖擊預(yù)期依然暫時(shí)沒有落地,,國(guó)內(nèi)不銹鋼 市場(chǎng)仍然嚴(yán)陣以待。

4,、三元電池提振需要時(shí)間:我們預(yù)估三元電池可以使得印尼不銹鋼的影響消除,,但這需要一定的時(shí)間。

綜合情況之下,,我們認(rèn)為大幅度看漲未來鎳價(jià),,但是,鎳價(jià)本次直接突破底部區(qū)域,,形成長(zhǎng)周期上漲趨勢(shì)的概率不是很大,,鎳價(jià)仍然需要盤整蓄勢(shì)。

一,、鎳倉(cāng)單已經(jīng)較低

表格 1:全球主要精煉鎳生產(chǎn)企業(yè)

|

另外,,由于硫酸鎳需求的預(yù)期,,主流的精煉鎳生產(chǎn)企業(yè)已經(jīng)將未來重心轉(zhuǎn)向硫酸鎳生產(chǎn),, 對(duì)于精煉鎳的供應(yīng)會(huì)有明顯的擠壓,,特別是必和必拓,,已經(jīng)打算將其產(chǎn)品的90%以上轉(zhuǎn)向硫酸鎳,這意味著未來鎳豆供應(yīng)也會(huì)明顯的收縮,。

|

|

另外,即便印尼二期立即到來,,但是隨著時(shí)間的推移,,不銹鋼終端市場(chǎng)也是在增長(zhǎng)的,,加上硫酸鎳的需求,,因此,,二期不銹鋼的影響會(huì)消除,,精煉鎳去庫(kù)存過程將會(huì)重新開始,,但是,,精煉鎳庫(kù)存補(bǔ)充渠道則比較有限。

|

|

并且,,隨著時(shí)間的推移,精煉鎳自身支撐力量越來越強(qiáng)大,。

|

|

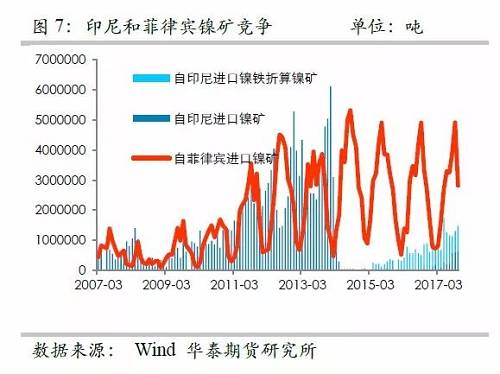

近期菲律賓遭遇臺(tái)風(fēng)襲擊,,臺(tái)風(fēng)影響從棉蘭老島轉(zhuǎn)移至巴拉望地區(qū),,三描禮士和巴拉望是當(dāng)前菲律賓鎳礦的主要出口力量,,蘇里高目前還處于雨季,但是,,由于蘇里高企業(yè)擬打算 鎳礦出貨提前至2018年的2月份,,因此,,菲律賓和印尼鎳礦出口將很快進(jìn)行撞車,鎳鐵鎳礦成為鎳價(jià)的拖累力量,。

|

|

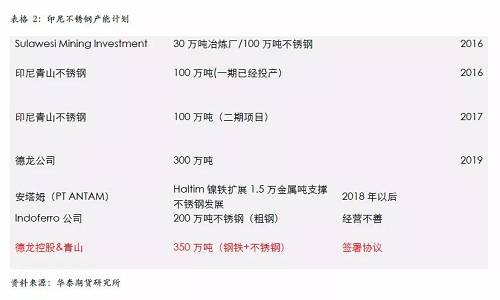

二,、印尼二期不銹鋼沖擊未落地:

印尼二期不銹鋼沖擊預(yù)期依然暫時(shí)沒有落地,國(guó)內(nèi)不銹鋼市場(chǎng)仍然嚴(yán)陣以待,;印尼不銹鋼二期的沖擊是目前整個(gè)鎳產(chǎn)業(yè)鏈上可以預(yù)期的最不利因素,,根據(jù)我們的折算,如果二期不銹鋼到來,,對(duì)于國(guó)內(nèi)精煉鎳供需平衡會(huì)有短期明顯的改變,,精煉鎳供需將由當(dāng)前的小幅短 缺轉(zhuǎn)向小幅過剩,。

|

|

|

四、三元電池提振需要時(shí)間

我們預(yù)估三元電池可以使得印尼不銹鋼的影響消除,,但這需要一定的時(shí)間,。

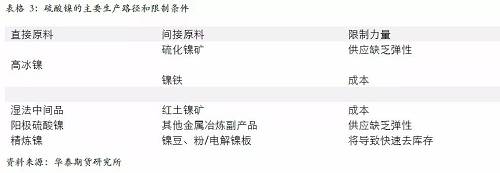

從硫酸鎳的生產(chǎn)途徑來看,,雖然硫酸鎳生產(chǎn)工藝的來源途徑比較多,,但是除去鎳中間體和精煉鎳溶解之外,其他途徑多受到成本或者原料來源的限制,。

|

|

|

|

1,、鎳價(jià)長(zhǎng)周期看大幅度上漲的觀點(diǎn)不變,,主要是精煉鎳供應(yīng)會(huì)受到約束,而需求則不斷增加,,整體去庫(kù)存的格局依然延續(xù),。

2、短期直接突破大周期底部,,形成趨勢(shì)上漲的概率不高:主要是需求推動(dòng)力量需要時(shí)間,,而印尼不銹鋼、鎳礦和菲律賓鎳礦的壓力則比較直接,。

因此,,我們認(rèn)為鎳價(jià)在實(shí)現(xiàn)反彈邏輯之后,或需要靜待印尼不銹鋼的沖擊,。