需求擔(dān)憂漸弱 鎳價(jià)先抑后揚(yáng)

★供需雙降需求更弱,,礦價(jià)弱勢(shì)仍將延續(xù)

季節(jié)性因素致鎳礦到港環(huán)比下降,供給雖有階段性收縮,,但整體環(huán)境大概率將好于去年同期,。國(guó)內(nèi)鎳鐵廠庫(kù)存充足,議價(jià)權(quán)轉(zhuǎn)向買方,,鎳鐵價(jià)格回調(diào)之際,,需求或降至年內(nèi)冰點(diǎn)。鎳礦供需雙降情況下,,需求更顯疲弱,,12月份鎳礦價(jià)格弱勢(shì)恐將延續(xù)。

★冬季限產(chǎn)不及預(yù)期,,警惕供給不降反增

鎳鐵冬季限產(chǎn)暫不及預(yù)期,,非限產(chǎn)區(qū)域產(chǎn)量則出現(xiàn)增長(zhǎng),供給結(jié)構(gòu)性分化擴(kuò)大:高鎳鐵彈性依舊,,低鎳鐵繼續(xù)受抑,,進(jìn)口穩(wěn)步增加。國(guó)內(nèi)精煉鎳供給延續(xù)緩慢回升之勢(shì),。需要警惕國(guó)內(nèi)原生鎳供給不降反增的風(fēng)險(xiǎn),。

★鋼廠盈利轉(zhuǎn)向擴(kuò)張,鎳料需求先降后升

內(nèi)需不濟(jì)而外需下行,,市場(chǎng)再平衡僅能靠壓縮供給去實(shí)現(xiàn),,不銹鋼廠收縮供給同時(shí),行業(yè)盈利將逐漸得到修復(fù),。在此期間,,鎳料需求恐先遭抑制,后現(xiàn)恢復(fù),。如果出現(xiàn)鎳產(chǎn)業(yè)鏈跌價(jià)負(fù)反饋,,這種周期修復(fù)將被延遲。12月需求端對(duì)鎳價(jià)影響或?qū)⒃鰪?qiáng),。

★投資建議

宏觀預(yù)期成為行情主線,,市場(chǎng)尚需時(shí)間去消化利空。精煉鎳顯性庫(kù)存依然處于下降通道,,國(guó)內(nèi)顯庫(kù)已降至歷史較低水平,,低庫(kù)存成為“冬天里的一把火”,勉強(qiáng)維持著鎳價(jià)“底線”,。綜合考慮,,我們認(rèn)為現(xiàn)階段談鎳價(jià)反轉(zhuǎn)還為時(shí)過(guò)早,12月鎳價(jià)走勢(shì)或前低后高,,滬鎳主力震蕩區(qū)間(89000,,98000)元/噸,價(jià)格重心較11月份下降,。

★風(fēng)險(xiǎn)提示

海外鎳礦供給中斷,;國(guó)內(nèi)終端需求顯著回暖。

1

供需雙降需求更弱,,礦價(jià)弱勢(shì)仍將延續(xù)

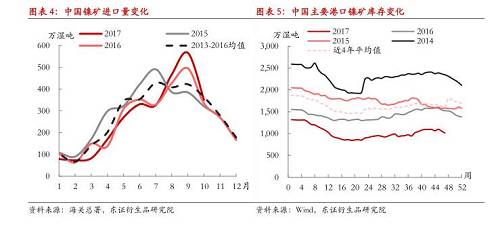

據(jù)INSG最新數(shù)據(jù),,今年1-9月份全球鎳礦產(chǎn)量為161.16萬(wàn)金屬噸,,累計(jì)同比增長(zhǎng)達(dá)到6.9%,增速較前期進(jìn)一步擴(kuò)大,。一方面受益于鎳價(jià)的大幅回升,,另一方面則受益于主產(chǎn)國(guó)政策趨于寬松。此外,,新能源汽車的快速發(fā)展也點(diǎn)燃了礦商對(duì)未來(lái)鎳需求的美好愿景,。可以說(shuō)全球鎳礦供給修復(fù)的趨勢(shì)已經(jīng)確立,,下一步或逐漸轉(zhuǎn)為強(qiáng)勁增長(zhǎng),。印尼礦回歸市場(chǎng)來(lái)勢(shì)洶洶,近期計(jì)劃的出貨量或已經(jīng)超過(guò)100萬(wàn)濕噸,,后期仍有續(xù)增的可能,。但是到港(國(guó)內(nèi))的節(jié)奏更大程度將取決于天氣狀況,拉尼娜抬頭的背景下,,東南亞熱帶氣旋及強(qiáng)降雨出現(xiàn)的概率增大,,這都不利于鎳礦的裝貨與發(fā)運(yùn),短期供給潛在干擾仍在存在,。

|

綜合來(lái)看,,全球鎳礦供給修復(fù)仍在繼續(xù),,中長(zhǎng)期投資也開始呈現(xiàn)復(fù)蘇態(tài)勢(shì),未來(lái)礦端供給的彈性將會(huì)明顯增大,。12月份國(guó)內(nèi)紅土鎳礦到港量環(huán)比可能會(huì)延續(xù)下行趨勢(shì),,主要是季節(jié)性因素的影響,,但整體供給大概率將好于去年同期。由于國(guó)內(nèi)鎳鐵廠鎳礦庫(kù)存相對(duì)充足,,采購(gòu)意愿整體偏低,,議價(jià)權(quán)轉(zhuǎn)移至鎳鐵廠,如果鎳鐵價(jià)格進(jìn)一步趨弱,,需求可能會(huì)降至“冰點(diǎn)”。供需兩弱,,需求更弱,,12月份國(guó)內(nèi)鎳礦港口庫(kù)存或延續(xù)降勢(shì),但降幅或低于去年同期,。礦價(jià)在12月份恐難以打破易跌難漲的窘境,,但跌價(jià)空間暫未打開。

|

|

冬季限產(chǎn)不及預(yù)期,,警惕供給不降反增

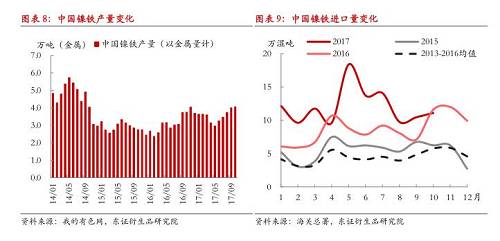

鎳價(jià)反彈刺激供給修復(fù),據(jù)INSG數(shù)據(jù),,今年1-9月份全球原生鎳產(chǎn)量同比增速提升至5.8%,,供給修復(fù)的勢(shì)頭較為強(qiáng)勁,在缺少限制因素的條件下,,12月份產(chǎn)量高速增長(zhǎng)料將延續(xù),。國(guó)內(nèi)方面,精煉鎳產(chǎn)量環(huán)比初步出現(xiàn)回升,,但與往年同期比,,絕對(duì)水平仍然較低。無(wú)論是從鎳板需求,,還是從冶煉廠盈利角度,,未來(lái)一個(gè)季度內(nèi)產(chǎn)量均難有明顯增長(zhǎng)。尤其是,,現(xiàn)階段國(guó)內(nèi)精煉鎳與高鎳鐵的比價(jià)已升至較高水平,,高鎳鐵的經(jīng)濟(jì)性更為優(yōu)越,這勢(shì)必會(huì)降低下游鋼廠對(duì)精煉鎳的需求,。

海關(guān)數(shù)據(jù)顯示,,澳大利亞與俄羅斯對(duì)國(guó)內(nèi)的鎳礦供給降幅正在縮窄,硫化鎳礦供給接下來(lái)將逐漸得到改善,,這將有利于國(guó)內(nèi)精煉鎳產(chǎn)出在中期繼續(xù)修復(fù),。至于精煉鎳進(jìn)口,疲弱的態(tài)勢(shì)仍在延續(xù),,中國(guó)1-10月份精煉鎳進(jìn)口量為171621噸,,同比下降48.72%,。國(guó)內(nèi)實(shí)際需求走弱,疊加進(jìn)口套利窗口關(guān)閉,,12月份進(jìn)口大幅回升的可能性不大,。綜合判斷,12月份國(guó)內(nèi)精煉鎳供給將延續(xù)緩慢增長(zhǎng)趨勢(shì),,出現(xiàn)大增大減的可能性均不大,。

|

接下來(lái)的一個(gè)月,,鎳鐵供給結(jié)構(gòu)性分化或更加明顯,低成本的高鎳鐵產(chǎn)能或?qū)⑦M(jìn)一步得以釋放:一是高鎳鐵經(jīng)濟(jì)性走強(qiáng)而更受下游青睞,,二是高鎳鐵產(chǎn)能受環(huán)保限產(chǎn)政策影響相對(duì)較小,,此外即便高鎳鐵價(jià)格出現(xiàn)回調(diào),礦價(jià)弱勢(shì)情況下,,鎳鐵廠也可以將跌價(jià)向上游傳導(dǎo),;但低鎳鐵產(chǎn)能預(yù)計(jì)會(huì)繼續(xù)受到抑制:一是環(huán)保限產(chǎn)政策對(duì)高爐生產(chǎn)約束更強(qiáng),二是下游鋼廠對(duì)低鎳鐵需求較弱,,低鎳鐵廠銷售疲軟,。進(jìn)口方面,國(guó)內(nèi)鎳鐵進(jìn)口增速在10月份環(huán)比出現(xiàn)回落,,印尼發(fā)往國(guó)內(nèi)的鎳鐵階段性下降所致,,隨著印尼鎳鐵產(chǎn)能的進(jìn)一步投產(chǎn)及爬產(chǎn),鎳鐵進(jìn)口重拾增勢(shì)可能性較大,此外,,進(jìn)口階段下降也為國(guó)內(nèi)鎳鐵廠創(chuàng)造了更多增產(chǎn)空間,。

|

3

鋼廠盈利轉(zhuǎn)向擴(kuò)張,,鎳料需求先降后升

10月國(guó)內(nèi)宏觀經(jīng)濟(jì)數(shù)據(jù)整體回落,市場(chǎng)對(duì)需求端擔(dān)憂情緒升溫,,其中,,地產(chǎn)與制造業(yè)投資下行壓力較大。京津冀及周邊地區(qū)環(huán)保限產(chǎn)逐步鋪開,,限產(chǎn)對(duì)需求端的影響也開始被市場(chǎng)重視,。除了京津冀及周邊地區(qū),部分省市也加入到了環(huán)保限產(chǎn)之列,這些區(qū)域土方作業(yè)等受到干擾,,工程進(jìn)度放緩,,涉及不銹鋼相關(guān)的終端需求料將受到階段性抑制。無(wú)論是從宏觀指標(biāo),,還是從微觀指標(biāo)來(lái)看,,12月不銹鋼終端需求放緩的壓力都在增大,雖然需求放緩是漸進(jìn)式的演進(jìn),,但產(chǎn)生的預(yù)期卻會(huì)對(duì)行情產(chǎn)生較大影響,。國(guó)內(nèi)不銹鋼市場(chǎng)熱軋板卷近期成交回落,可能也與工業(yè)投資放緩有一定關(guān)系,。其中,,前期需求較好的石油化工行業(yè),需求存在進(jìn)一步萎縮的風(fēng)險(xiǎn),。

外需形勢(shì)同樣不容樂(lè)觀,,發(fā)達(dá)國(guó)家不銹鋼需求回暖進(jìn)入瓶頸期,疊加海外市場(chǎng)供給增長(zhǎng)及反傾銷力度增大,、人民幣階段升值等不利影響,,12月不銹鋼出口恐將延續(xù)弱勢(shì)。11月份國(guó)內(nèi)不銹鋼進(jìn)口增速環(huán)比回落,,青山印尼出口至中國(guó)的熱軋產(chǎn)品環(huán)比下降,,這將階段性緩解國(guó)內(nèi)不銹鋼市場(chǎng)的供給壓力,但青山后續(xù)出口變化仍需要進(jìn)一步觀察,。整體而言,,東南亞市場(chǎng)不銹鋼供給的釋放是大勢(shì)所趨,這不僅會(huì)沖擊到國(guó)內(nèi)市場(chǎng),,對(duì)全球供給也料將產(chǎn)生明顯影響,。

|

|

市場(chǎng)有消息稱,,華南某大型不銹鋼廠50%產(chǎn)能計(jì)劃在12月份轉(zhuǎn)產(chǎn)普碳鋼,該企業(yè)年產(chǎn)能約250萬(wàn)噸,,我們認(rèn)為轉(zhuǎn)產(chǎn)普碳的產(chǎn)能大部分會(huì)是200系鋼種,。從這個(gè)消息來(lái)看,普碳鋼盈利暴增,,不銹鋼盈利相對(duì)偏弱的環(huán)境下,,鋼廠確實(shí)有轉(zhuǎn)產(chǎn)普碳鋼的驅(qū)動(dòng)力,,如果接下來(lái)轉(zhuǎn)產(chǎn)范圍在業(yè)內(nèi)有所擴(kuò)大,,我們可能會(huì)看到不銹鋼產(chǎn)量在采暖季出現(xiàn)明顯萎縮,從而對(duì)鋼價(jià)形成階段支撐,,但同時(shí)這也會(huì)對(duì)鎳料需求形成明顯抑制,。除此之外,前期國(guó)內(nèi)部分檢修的不銹鋼廠將在12月份復(fù)產(chǎn),,這將彌補(bǔ)一部分產(chǎn)量的減量,。綜上所述,12月份鎳價(jià)更多的下行壓力可能會(huì)來(lái)自需求端,,而主要受市場(chǎng)預(yù)期的影響,。另外,我們觀察到,,由于鋼廠尚處于盈利收縮期,,原料采購(gòu)相對(duì)保守,且增加了廢不銹鋼使用比例,,這同樣也不利于原生鎳消耗,。

|

投資建議

宏觀預(yù)期短期成為行情主線,美聯(lián)儲(chǔ)加息漸行漸近,12月美元指數(shù)恐將走強(qiáng),,有色期貨品種或整體承壓,。國(guó)內(nèi)經(jīng)濟(jì)下行壓力猶在,海外經(jīng)濟(jì)持續(xù)復(fù)蘇受疑,,12月份宏觀利空因素恐將進(jìn)一步發(fā)酵,。此外,市場(chǎng)對(duì)新能源汽車概念的炒作退潮也將給鎳價(jià)帶來(lái)下行壓力,。

國(guó)內(nèi)鎳礦供需雙降,,需求更加疲弱,礦價(jià)弱勢(shì)狀況下,,鎳鐵廠盈利將獲得支撐,。令市場(chǎng)擔(dān)憂的是12月份原生鎳供給繼續(xù)增長(zhǎng),而需求出現(xiàn)萎縮,,短期及中期鎳基本面仍然在轉(zhuǎn)弱,。精煉鎳顯性庫(kù)存依然處于下降通道,國(guó)內(nèi)顯庫(kù)已降低至歷史較低水平,,低庫(kù)存成為“冬天里的一把火”,,勉強(qiáng)維持著鎳價(jià)的“底線”。

綜上所述,,我們認(rèn)為談鎳價(jià)反轉(zhuǎn)還為時(shí)過(guò)早,,12月份市場(chǎng)在逐漸消化宏觀利空之后,鎳產(chǎn)業(yè)鏈自下而上或迎來(lái)一波利潤(rùn)修復(fù),,對(duì)應(yīng)鎳需求可能是先降后升,。12月鎳價(jià)走勢(shì)或前低后高,滬鎳主力震蕩區(qū)間(89000,,98000)元/噸,,價(jià)格重心較11月份下降。

|