鎳鐵供應(yīng)緊張,,鎳價(jià)看漲不變!

1.在印尼當(dāng)前的不銹鋼產(chǎn)能格局之下,,鎳價(jià)大方向看漲不變,,特別是四季度至明年一季度,預(yù)估鎳鐵供應(yīng)較為緊張,,鎳價(jià)看漲不變,。

2.在印尼后續(xù)產(chǎn)能投放之后,鎳價(jià)預(yù)估便比較低迷,,國(guó)內(nèi) 300 系不銹鋼預(yù)估被擠壓 的較慘烈,。

3.新能源電池需求:預(yù)估可能對(duì)需求幫不上什么忙,因?yàn)橛∧岵讳P鋼產(chǎn)能投放帶來(lái) 對(duì)精煉鎳需求的擠壓或更快,。

交易邏輯:

1.精煉鎳供應(yīng)格局依然維持:因絕對(duì)鎳價(jià)較低,,無(wú)論是內(nèi)外,精煉鎳產(chǎn)量均難以 增加,,特別是俄羅斯鎳,,基本上呈現(xiàn)下降格局。

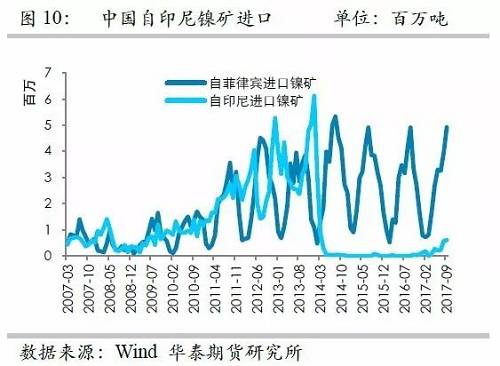

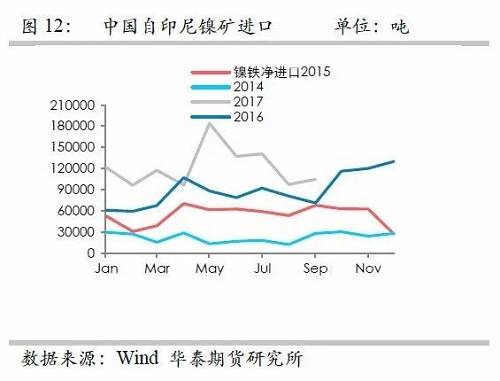

2.鎳鐵,、鎳礦:四季度和 2018 年一季度,,菲律賓鎳礦供應(yīng)影響市場(chǎng),從 1-9 月 份進(jìn)口來(lái)看,來(lái)自菲律賓的鎳礦同比基本上沒(méi)有增加,。不過(guò)印尼鎳礦有一定增 加,,但是也只是一定程度上彌補(bǔ)菲律賓雨季影響。

3.不銹鋼行業(yè):國(guó)內(nèi)不銹鋼行業(yè)受到比較大的威脅,,主要是來(lái)自印尼不銹鋼的沖 擊,,因成本相差較大,國(guó)內(nèi)不銹鋼行業(yè)面臨挑戰(zhàn),。

交易邏輯

前言:

精煉鎳自身供應(yīng)和需求呈現(xiàn)一定的矛盾,,主要是長(zhǎng)期的低鎳價(jià)導(dǎo)致精煉鎳產(chǎn)能基本上沒(méi)有擴(kuò)張,并且產(chǎn)量也有一定的收縮,。

而需求方面,,短期沒(méi)有太大的風(fēng)險(xiǎn),而未來(lái)兩年以后的核心風(fēng)險(xiǎn)在于印尼不銹鋼產(chǎn)能的投放,,這會(huì)極大的壓縮國(guó)內(nèi)不銹鋼市場(chǎng)的空間,,從而減少對(duì)精煉鎳的需求。

主要邏輯是:

1,、精煉鎳供應(yīng)格局依然維持:因絕對(duì)鎳價(jià)較低,,無(wú)論是內(nèi)外,精煉鎳產(chǎn)量均難以增加,,特別是俄羅斯鎳,,基本上呈現(xiàn)下降格局。

2,、鎳鐵,、鎳礦:四季度和 2018 年一季度,菲律賓鎳礦供應(yīng)影響市場(chǎng),,從1-9月份進(jìn)口來(lái)看,, 來(lái)自菲律賓的鎳礦同比基本上沒(méi)有增加。不過(guò)印尼鎳礦有一定增加,,但是也只是一定程度上彌補(bǔ)菲律賓雨季影響,。

3,、不銹鋼行業(yè):國(guó)內(nèi)不銹鋼行業(yè)受到比較大的威脅,,主要是來(lái)自印尼不銹鋼的沖擊,因成本相差較大,,國(guó)內(nèi)不銹鋼行業(yè)面臨挑戰(zhàn),。

一、供應(yīng)展望難有增加,,精煉鎳供應(yīng)格局依然維持

|

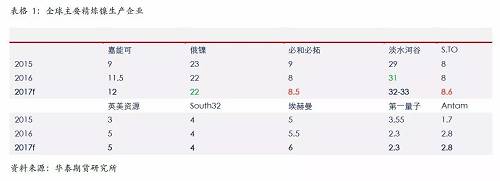

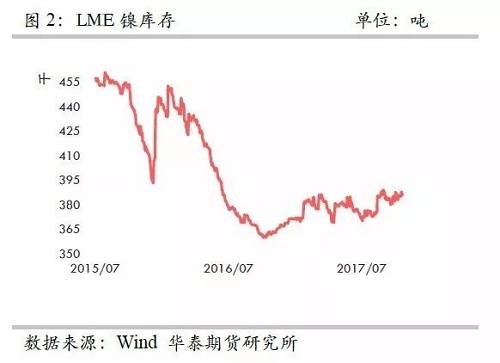

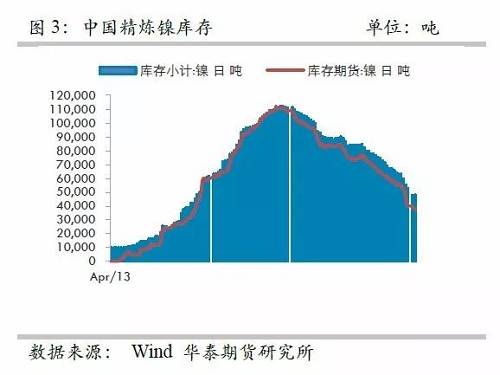

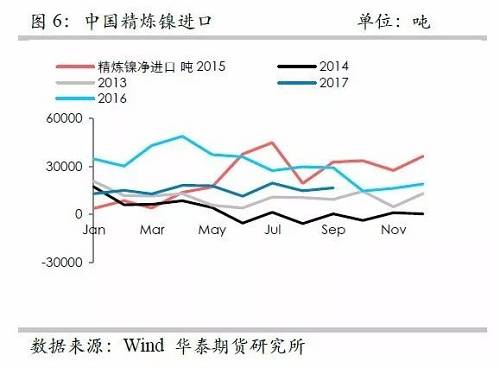

從1-10月份跟蹤的情況來(lái)看,,全球精煉鎳供應(yīng)格局依然維持,另外,,從對(duì)俄鎳的進(jìn)口來(lái)看,,俄羅斯鎳產(chǎn)量有明顯下降,全球精煉鎳供應(yīng)當(dāng)前價(jià)格下依然難有增量,。

|

|

|

|

|

|

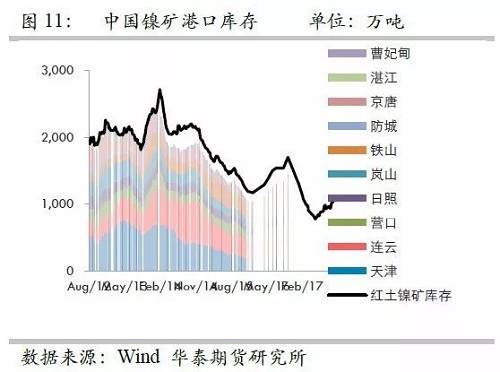

國(guó)內(nèi)鎳鐵產(chǎn)量9月份雖然環(huán)比有一定回升,,但預(yù)估11月份隨著環(huán)保的影響,,產(chǎn)量可能會(huì)受影響;但是當(dāng)前鎳鐵產(chǎn)能利用率依然不是很高,,實(shí)際潛能仍然存在,,不過(guò)這需要相對(duì)較好的價(jià)格。整個(gè)10月份,,因在預(yù)期的推動(dòng)之下,,鎳鐵相對(duì)整個(gè)鎳產(chǎn)業(yè)鏈,比較強(qiáng)勢(shì),。

|

|

|

|

|

|

三、不銹鋼行業(yè)遭遇挑戰(zhàn),,長(zhǎng)期來(lái)看生死攸關(guān)

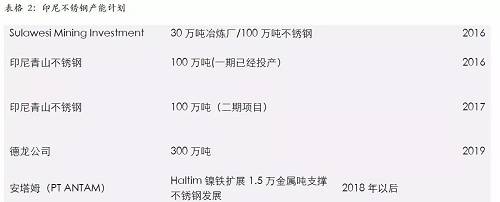

自9月份印尼不銹鋼返銷(xiāo)國(guó)內(nèi)市場(chǎng)之后,,以其低廉的成本對(duì)國(guó)內(nèi)不銹鋼市場(chǎng)造成重大的沖擊,而隨著二期項(xiàng)目的投產(chǎn),,目前印尼不銹鋼產(chǎn)能已經(jīng)高達(dá) 200 萬(wàn)噸,,并且印尼一體化的優(yōu)勢(shì)引發(fā)其他企業(yè)效仿,,預(yù)期不銹鋼產(chǎn)能已經(jīng)高達(dá)600萬(wàn)噸以上。

|

|

而國(guó)內(nèi)企業(yè)想要降低成本,目前也只能從這兩方面著手,,當(dāng)前,,國(guó)內(nèi)市場(chǎng)不銹鋼競(jìng)爭(zhēng)局面已經(jīng)形成印尼一體化不銹鋼,,對(duì)戰(zhàn)菲律賓鎳礦—國(guó)內(nèi)鎳鐵---國(guó)內(nèi)不銹鋼的局面,,本質(zhì)上是鎳礦資源和能源的競(jìng)爭(zhēng),。由于國(guó)內(nèi)產(chǎn)業(yè)鏈鏈條較長(zhǎng),,并且在環(huán)保的大格局下,,自備電廠(chǎng)似 乎可行度不高,剩余的只能批命的擠壓鎳礦價(jià)格,,但這明顯的有一個(gè)度,,不過(guò),,目前不銹鋼產(chǎn)能是生死攸關(guān),,如果國(guó)內(nèi)不銹鋼產(chǎn)能競(jìng)爭(zhēng)落敗,菲律賓鎳礦也基本上失去了市場(chǎng),,因此,,擠壓鎳礦是有可能的,。

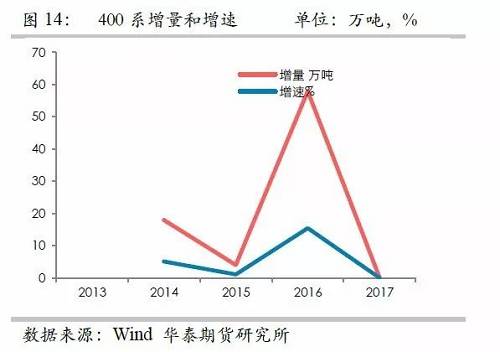

另外,據(jù)傳言,,部分不銹鋼廠(chǎng)已經(jīng)放棄抵抗,,著手轉(zhuǎn)產(chǎn),,比如向400系進(jìn)軍,,而400系原本江湖風(fēng)平浪靜,不過(guò),,從一些轉(zhuǎn)產(chǎn)的形式來(lái)看,,未來(lái)400系列或迎來(lái)比較大的增量。但是從過(guò)往400系的吸納能力來(lái)看,,消費(fèi)增長(zhǎng)率比較有限,,難以吸納新的增量。

|

|

不過(guò),暫時(shí)印尼只有200萬(wàn)噸產(chǎn)能,,而青山在國(guó)內(nèi)的產(chǎn)能也不低,,因此,自然會(huì)平衡銷(xiāo)量和盈利之間的關(guān)系,,所以,,并不是很擔(dān)心當(dāng)前的產(chǎn)能格局,但是從未來(lái)發(fā)展趨勢(shì)來(lái)看,,印尼不銹鋼的競(jìng)爭(zhēng)優(yōu)勢(shì)太過(guò)明顯,,國(guó)內(nèi)300系列不銹鋼基本上已經(jīng)很難發(fā)展了。這意味著,,

此前千辛萬(wàn)苦置換的不銹鋼產(chǎn)能,,或從事400系不銹鋼生產(chǎn),或轉(zhuǎn)成其他,,或這放棄,,而400系不銹鋼是幾乎不含鎳的。

即,,國(guó)內(nèi)不銹鋼產(chǎn)能增量可能真的要到頭了,。未來(lái)的需求增量,或依靠印尼不銹鋼補(bǔ)充,。不過(guò),,在最終競(jìng)爭(zhēng)沒(méi)有分出勝負(fù)之前,任何判斷都需要謹(jǐn)慎,。

四,、綜合結(jié)論

1、在印尼當(dāng)前的不銹鋼產(chǎn)能格局之下,,鎳價(jià)大方向看漲不變,,特別是四季度至明年一季度,預(yù)估鎳鐵供應(yīng)較為緊張,,鎳價(jià)看漲不變,。

2、在印尼后續(xù)產(chǎn)能投放之后,,鎳價(jià)預(yù)估便比較低迷,,國(guó)內(nèi)300系不銹鋼預(yù)估被擠壓的較慘烈,。

3、新能源電池需求:預(yù)估可能對(duì)需求幫不上什么忙,,因?yàn)橛∧岵讳P鋼產(chǎn)能投放的或更快,。