消費(fèi)好轉(zhuǎn) 滬鎳將在88000—95000元/噸區(qū)間運(yùn)行

預(yù)計(jì)波動(dòng)區(qū)間在88000—95000元/噸

近期,宏觀氛圍轉(zhuǎn)暖,,房地產(chǎn)銷售面積累計(jì)同比增幅有所走高,。而不銹鋼在經(jīng)歷了三個(gè)月的去庫存之后,6月底,、7月初中下游集中補(bǔ)庫,,助推不銹鋼價(jià)格上行,進(jìn)而使得鋼廠利潤增加,,對(duì)作為原料的鎳金屬形成支撐,,鎳價(jià)高位運(yùn)行,。

鋼廠訂單飽滿,產(chǎn)量較高

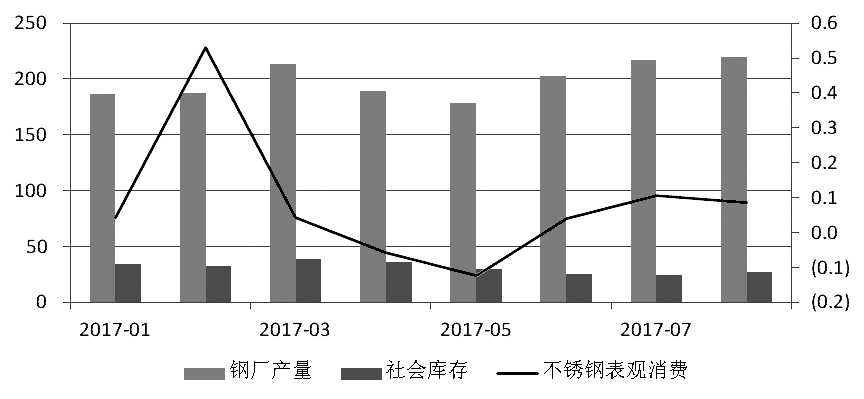

6月,,不銹鋼消費(fèi)明顯回升,,下游房地產(chǎn)銷售面積累計(jì)同比增長16.1%,較5月有所改善,,這主要是受益于三四線城市房地產(chǎn)好轉(zhuǎn),并且當(dāng)期汽車生產(chǎn)數(shù)據(jù)也出現(xiàn)了一定的增長,。進(jìn)出口方面,,6月凈出口33.66萬噸,同比增長23%,。而我們通過折算鋼廠產(chǎn)量數(shù)據(jù)及社會(huì)庫存變化情況,,印證消費(fèi)轉(zhuǎn)好,表觀消費(fèi)增速達(dá)到4%,,5月為下滑12%,。

在消費(fèi)增長的拉動(dòng)下,鋼廠利潤好轉(zhuǎn),,紛紛增加產(chǎn)能利用率,,且前期停產(chǎn)的企業(yè)也紛紛復(fù)產(chǎn),其中德龍產(chǎn)能置換復(fù)產(chǎn),,青山印尼不銹鋼項(xiàng)目復(fù)產(chǎn),,不銹鋼產(chǎn)能集中釋放,但庫存并未出現(xiàn)大幅增長,,7月表觀消費(fèi)增速達(dá)到11%,。

而根據(jù)中聯(lián)鋼統(tǒng)計(jì)的數(shù)據(jù),8月鋼廠訂單飽滿,,預(yù)計(jì)產(chǎn)出環(huán)比增長1.3%,,同比增長10%至219.5萬噸,并且我們從市場了解到,,部分鋼廠已經(jīng)接滿9月訂單,,開始報(bào)10月期貨價(jià)格,在當(dāng)前利潤高,、訂單足的背景下,,預(yù)計(jì)產(chǎn)量將維持高位。

多因素制約,,鎳供應(yīng)增長有限

由于鎳價(jià)長期低迷,,全球重大鎳企業(yè)增產(chǎn)電鎳積極性不高。淡水河谷Voisey灣區(qū)地下擴(kuò)建項(xiàng)目被推遲,,而Sudbury地區(qū)歷史悠久的Stobie礦山停產(chǎn),,二季度鎳金屬產(chǎn)量下滑至6.6萬噸,,環(huán)比下滑7.69%,同比下滑16%,,預(yù)計(jì)全年產(chǎn)出減少近3萬噸至28萬噸,;諾里爾斯克鎳業(yè)則由于極地分公司(Polar)設(shè)備老化,在2016年下半年關(guān)閉,,導(dǎo)致產(chǎn)出下滑,,根據(jù)上市公司報(bào)告,上半年產(chǎn)出10.29萬噸,,同比下降15%,,預(yù)計(jì)今年產(chǎn)出下滑近3萬噸至20萬噸;中國金川集團(tuán)由于原料問題,,全年產(chǎn)出預(yù)計(jì)下滑1萬噸,;住友及BHP也將擴(kuò)產(chǎn)其硫酸鎳產(chǎn)能而減少電鎳產(chǎn)出。

雖然NPI產(chǎn)能釋放貢獻(xiàn)全球鎳產(chǎn)出維持增長,,但產(chǎn)能釋放不及預(yù)期,。國內(nèi)方面,雖然印尼紅土鎳礦出口配額增加對(duì)沖菲律賓鎳礦出口的減少,,原料供應(yīng)充裕下,,NPI產(chǎn)出恢復(fù)增長,但我們認(rèn)為增長有限,。首先,,環(huán)保制約企業(yè)擴(kuò)大生產(chǎn);其次,,長期虧損企業(yè)現(xiàn)金流枯竭,,復(fù)產(chǎn)所需時(shí)間較長;最后,,有些爐子已經(jīng)轉(zhuǎn)產(chǎn)生產(chǎn)其他鐵合金,,再轉(zhuǎn)產(chǎn)回來生產(chǎn)NPI的概率較小。

印尼方面,,今年NPI產(chǎn)量將低于市場預(yù)期,,主要因印尼德龍項(xiàng)目今年投產(chǎn)量低于預(yù)期,當(dāng)前印尼德龍項(xiàng)目已經(jīng)投產(chǎn)2臺(tái)33000KVA爐子,,但原計(jì)劃今年三季度投產(chǎn)的4臺(tái)高鎳生鐵爐子將推遲投產(chǎn),。據(jù)悉,該項(xiàng)目中間環(huán)節(jié)出現(xiàn)一些問題,,將影響后期的投產(chǎn)進(jìn)度,,而且原先在產(chǎn)的2臺(tái)爐子受此影響,生產(chǎn)狀態(tài)不正常,,該項(xiàng)目初期所產(chǎn)高鎳生鐵主要用于中國國內(nèi)自有煉鋼項(xiàng)目,,但投產(chǎn)至今無高鎳生鐵運(yùn)回我國,,導(dǎo)致今年印尼NPI新增供應(yīng)少于年初預(yù)期的10萬噸。

綜上所述,,在當(dāng)前產(chǎn)出沒有太大增長空間的背景下,,需求將主導(dǎo)鎳價(jià),而8月,、9月鋼廠訂單飽滿,,鎳需求維持高位,預(yù)計(jì)將支撐鎳價(jià)高位運(yùn)行,,波動(dòng)區(qū)間在88000—95000元/噸,。