今年2月份以來(lái),,鎳價(jià)震蕩下行,,震蕩至71000點(diǎn)附近獲得支撐,此輪下跌已經(jīng)吃掉了自去年底部上行以來(lái)的90%的漲幅,,在這期間,,鎳價(jià)主要受宏觀層面美元走勢(shì)、國(guó)內(nèi)資金面狀況以及印尼放松鎳礦出口,,菲律賓環(huán)保審查情況的左右,。

2.現(xiàn)貨市場(chǎng)

國(guó)內(nèi)現(xiàn)貨市場(chǎng),,今年二季度開(kāi)始,金川鎳板產(chǎn)量縮減,,金川鎳貨源一直偏緊,,較無(wú)錫主力合約升貼水由原來(lái)的400-500元/噸的正常區(qū)間升至2500元/噸的高位,俄鎳較無(wú)錫主力合約升貼水維持在-500元/噸上下,,兩者價(jià)差高位達(dá)3000元/噸,。目前金川產(chǎn)量較去年還是有所下降,俄鎳貨源充裕,,兩者價(jià)差有望在三季度依舊維持目前水平,。

今年二季度以來(lái),,人民幣升值,,美元/人民幣震,鎳內(nèi)外比值也隨之震蕩下行,,進(jìn)口盈利窗口持續(xù)關(guān)閉,,但是我們可以看到整個(gè)二季度鎳現(xiàn)貨進(jìn)口虧損并不大,,后期貿(mào)易上依舊可依據(jù)此數(shù)據(jù)監(jiān)控把控進(jìn)口時(shí)機(jī)。

三,、基本面分析

1. 供需平衡

WBMS公布的最新數(shù)據(jù)顯示,,2017年1-4月全球鎳市供應(yīng)短缺3.53萬(wàn)噸,2016年全球鎳市供應(yīng)短缺6.2萬(wàn)噸,。INSG公布的最新數(shù)據(jù)顯示,,全球精煉鎳供應(yīng)缺口在4月份縮窄至2.24萬(wàn)噸,因來(lái)自印尼和中國(guó)的精煉鎳產(chǎn)量跳增,。

WBMS最新數(shù)據(jù)顯示,國(guó)內(nèi)冶煉廠/精煉廠鎳產(chǎn)量較2016年減少2.6萬(wàn)噸,,表觀需求量較上年下降10.7萬(wàn)噸,,主要由于俄鎳進(jìn)口量下降。

2. 上游

1.鎳礦:價(jià)格

今年二季度由于鎳價(jià)走勢(shì)較差,,鎳礦價(jià)格也在二季度震蕩下行,,中鎳由50美金的高位跌至30美金,接近其成本線,,目前,,在礦商惜售挺價(jià)以及運(yùn)費(fèi)上漲的共同作用下,,鎳礦價(jià)格出現(xiàn)回升。但是由于印尼鎳礦放松出口,、菲律賓也處于出礦旺季,,預(yù)計(jì)在菲律賓雨季來(lái)臨前,鎳礦價(jià)格高漲的概率較小,。

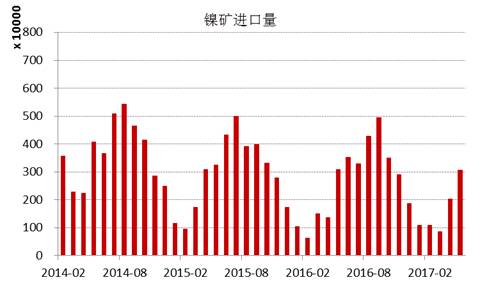

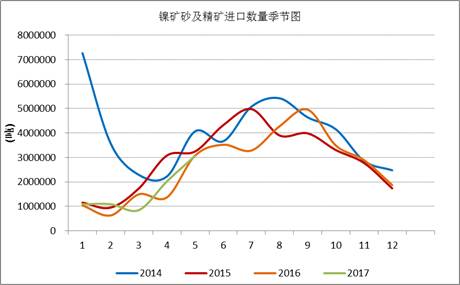

2.鎳礦:進(jìn)口

最新數(shù)據(jù)顯示,2017年5月,,國(guó)內(nèi)進(jìn)口鎳礦砂及精礦為306萬(wàn)噸,,由于印尼放松鎳礦出口,今年以來(lái),,國(guó)內(nèi)鎳礦供應(yīng)偏緊的局面逐漸緩解,,目前國(guó)內(nèi)進(jìn)口量已經(jīng)回歸正常水平。從進(jìn)口數(shù)據(jù)的季節(jié)分析圖中可以清晰地看出,,今年較去年進(jìn)口量是增加的,,且未來(lái)三季度國(guó)內(nèi)鎳礦進(jìn)口量會(huì)持續(xù)增加,直至菲律賓雨季來(lái)臨,,不同的是,,我們預(yù)計(jì)今年由于印尼的放開(kāi),菲律賓雨季效應(yīng)會(huì)略有減弱,。

3.鎳礦:印尼鎳礦

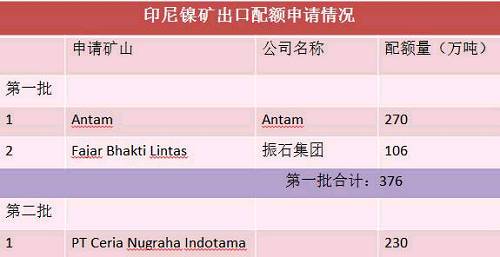

目前第二批申請(qǐng)出口配額并獲得批準(zhǔn)的只有一家企業(yè),配額量230萬(wàn)噸,。截止六月底,,印尼已出口9船,F(xiàn)ajar 5船,,antam4船,。 Antam公司已經(jīng)向政府提交第二份出口申請(qǐng),,公司申請(qǐng)出口另外370萬(wàn)濕噸紅土鎳礦,第二批出口配額將被分配給其他的市場(chǎng),,包括與日本的長(zhǎng)協(xié),。

4.鎳礦:庫(kù)存

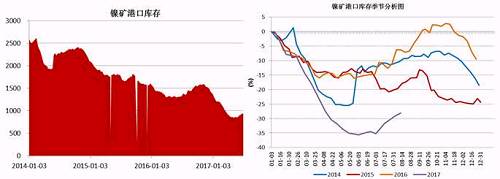

截止6月底,,國(guó)內(nèi)主要港口鎳礦庫(kù)存為941萬(wàn)噸,,較前期842萬(wàn)噸的低位有了明顯增加,主要得益于印尼鎳礦出口政策放松,,菲律賓前環(huán)境部長(zhǎng)被解聘,,進(jìn)口量增加;同時(shí)國(guó)內(nèi)二季度由于環(huán)保因素以及成本因素,,大部分鎳鐵生產(chǎn)企業(yè)停產(chǎn)減產(chǎn),,對(duì)鎳礦需求減少。預(yù)計(jì)三季度港口鎳礦庫(kù)存依舊會(huì)持續(xù)“蓄水”,。

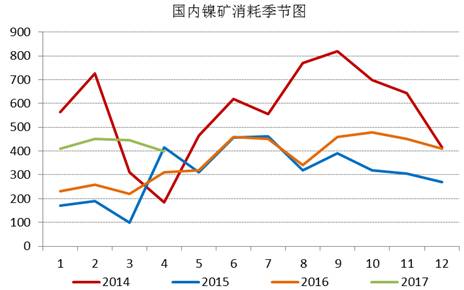

5.鎳礦:消耗量

通過(guò)追蹤國(guó)內(nèi)鎳礦消耗季節(jié)圖,我們發(fā)現(xiàn)三季度,,鎳礦消耗是會(huì)逐漸增加的,,通過(guò)我們對(duì)鎳鐵生產(chǎn)企業(yè)的追蹤,目前鎳鐵生產(chǎn)企業(yè)開(kāi)工率依舊處于低位,當(dāng)前鎳鐵成本的下行疊加鎳鐵價(jià)格的上漲,,鎳鐵生產(chǎn)企業(yè)虧損縮窄,,山東地區(qū)KERF工藝甚至出現(xiàn)盈利,后期鎳鐵企業(yè)復(fù)產(chǎn)具備動(dòng)力,,我們預(yù)計(jì)三季度鎳礦消耗月均量在500萬(wàn)噸附近,。

3.中游

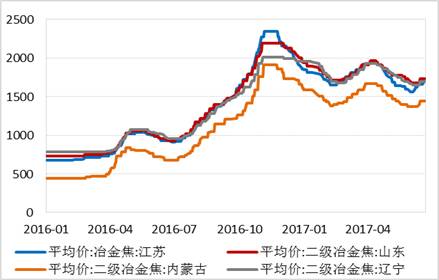

1.鎳鐵:價(jià)格

自去年底國(guó)內(nèi)高鎳鐵價(jià)格到達(dá)1000元/鎳的高點(diǎn)之后,本年度一,、二季度鎳鐵價(jià)格震蕩下行,,并在6月初出險(xiǎn)了底部跡象,鎳鐵生產(chǎn)企業(yè)再一次遭遇洗禮,,諸多企業(yè)停產(chǎn),、減產(chǎn)。目前,,高鎳鐵價(jià)格會(huì)升至840附近,,后期不銹鋼企業(yè)復(fù)產(chǎn)較多,高鎳鐵需求存在增量,,鎳鐵價(jià)格繼續(xù)上漲概率較大,。

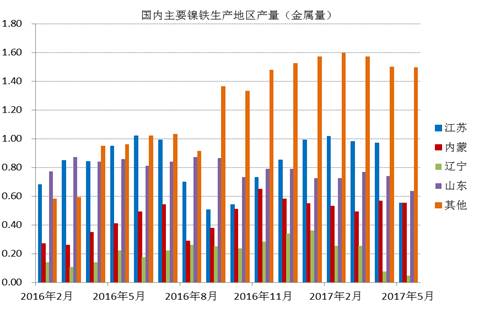

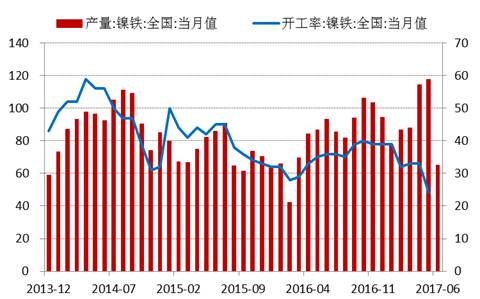

2.鎳鐵:產(chǎn)量

數(shù)據(jù)顯示,國(guó)內(nèi)鎳鐵企業(yè)2017年6月產(chǎn)量為66.16萬(wàn)噸,,環(huán)比增加4.45%,,者和金屬量為3.265萬(wàn)噸,環(huán)比增加5.02%,。其中高鎳鐵環(huán)比增幅較大,,主要原因是,江蘇,、山東地區(qū)規(guī)模工廠提高產(chǎn)量,。由于環(huán)保以及成本因素,二季度國(guó)內(nèi)鎳鐵企業(yè)開(kāi)工率較低,,內(nèi)蒙,、遼寧地區(qū)只有15%左右的開(kāi)工率,山東,、江蘇等地業(yè)之后30%,。目前鎳鐵價(jià)格有所回升,后期鎳鐵生產(chǎn)企業(yè)開(kāi)工率有望提高,。

3.鎳鐵:進(jìn)口量

數(shù)據(jù)顯示,,2017年5月鎳鐵進(jìn)口量為184066噸,同比增長(zhǎng)108%。1-5月份累計(jì)進(jìn)口量同比增長(zhǎng)59.37%,。其中來(lái)自印尼的158130噸,,同比增長(zhǎng)165.3%,1-5月份累計(jì)從印尼進(jìn)口增長(zhǎng)76.43%,。國(guó)內(nèi)鎳鐵企業(yè)減產(chǎn)造成的缺口主要通過(guò)印尼進(jìn)口來(lái)彌補(bǔ),,后期印尼鎳鐵項(xiàng)目繼續(xù)投產(chǎn),在期不銹鋼項(xiàng)目未落地之前,,大部分依舊出口到中國(guó),。

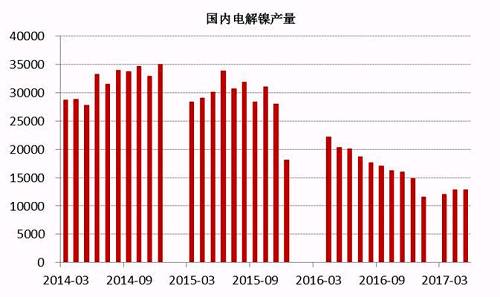

4.電解鎳:產(chǎn)量

2017年6月中國(guó)電解鎳產(chǎn)量約為13245噸,,較5月產(chǎn)量12831噸增長(zhǎng)3.22%。從歷史數(shù)據(jù)我們不難看出,,年內(nèi)幾個(gè)月國(guó)內(nèi)電解鎳產(chǎn)量較去年同期有明顯的下滑趨勢(shì),,這主要是由于鎳價(jià)在經(jīng)歷了去年的上漲之后,持續(xù)低迷,,企業(yè)處于虧損狀態(tài)之下,,生產(chǎn)積極性不高。

甘肅地區(qū)6月份電解鎳產(chǎn)量增長(zhǎng),,因完成設(shè)備檢修,,產(chǎn)量恢復(fù)正常,相比5月份產(chǎn)量9700噸增長(zhǎng)13%至11000噸,。新疆新鑫電解鎳鎳生產(chǎn)正常,6月份產(chǎn)量小幅增長(zhǎng)至1125噸,。

6月份廣西銀億電解鎳產(chǎn)量大幅減少至380噸,另外,,公司6月份硫酸鎳擴(kuò)產(chǎn),。

5.電解鎳:進(jìn)口量

國(guó)內(nèi)精煉鎳自去年下半年以來(lái)進(jìn)口量是持續(xù)下降,,這與我們之前的預(yù)判是一致的,主要原因還是俄鎳,,我們知道,,精煉鎳的進(jìn)口中,我們主要來(lái)自俄羅斯,,2016年上半年,,LME鎳進(jìn)口盈利窗口斷續(xù)打開(kāi),俄鎳進(jìn)口量大幅增加,,甚至超過(guò)了俄鎳自身的產(chǎn)量,,俄鎳產(chǎn)量限制且今年以來(lái),鎳進(jìn)口盈利窗口并未打開(kāi)過(guò),,預(yù)計(jì)后期精煉鎳的進(jìn)口量同比依舊會(huì)下降,。

4.下游

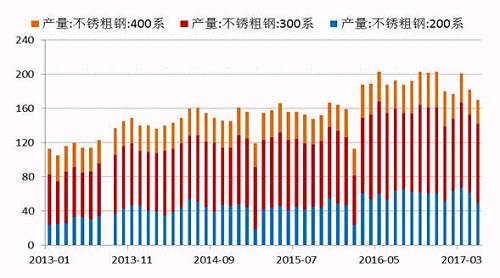

1.不銹鋼:產(chǎn)量

2017年5月份國(guó)內(nèi)27家主流不銹鋼廠粗鋼產(chǎn)量為178.21萬(wàn)噸,環(huán)比4月份減少10.76萬(wàn)噸,,降幅為5.69%,;同比去年期減少37.79萬(wàn)噸,降幅為17.5%,。5月份減產(chǎn)主要是由于鞍鋼聯(lián)眾,、酒鋼、寶鋼德盛,、華樂(lè)合金,、玉林中金、河南鑫金匯,、福欣特鋼,、西南不銹等進(jìn)行檢修而減產(chǎn)造成。進(jìn)入六月后,,德龍復(fù)產(chǎn)而增加,,同時(shí)成本下降個(gè)別鋼廠產(chǎn)量提高。預(yù)計(jì)6月份總計(jì)劃產(chǎn)量將達(dá)190萬(wàn)噸水平,,環(huán)比增7%,,同比降4%。

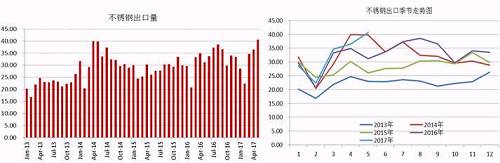

2.下游不銹鋼:出口

我們知道,我國(guó)的不銹鋼產(chǎn)量以及消費(fèi)量均占到全球的半壁江山,,國(guó)內(nèi)一部分不銹鋼銷往國(guó)外,,這部分占到產(chǎn)量的近20%,近幾天,,多個(gè)進(jìn)口國(guó)對(duì)中國(guó)不銹鋼出口實(shí)施反傾銷,,但是中國(guó)不銹鋼利用自身的價(jià)格等優(yōu)勢(shì)在出口方面持續(xù)增長(zhǎng),。2017年前5個(gè)月出口總量162.68萬(wàn)噸,國(guó)內(nèi)總產(chǎn)量在912萬(wàn)噸,,占比18%,,與去年同期出口量相比,漲幅達(dá)8.59%,。從不銹鋼出口季節(jié)走勢(shì)圖可以看出,三季度不銹鋼出口量會(huì)存在上漲需求,。

5. 庫(kù)存分析

1.鎳鐵

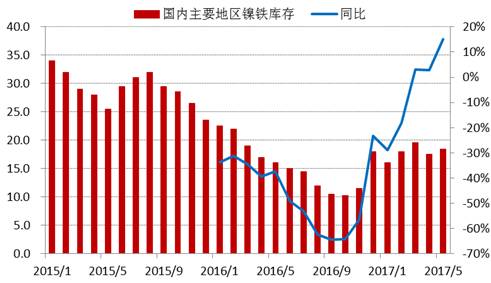

進(jìn)入2017年以來(lái),,全國(guó)主要地區(qū)鎳鐵庫(kù)存基本持穩(wěn),,維持在15-20萬(wàn)噸上下,由于去年同期庫(kù)存較低,,未來(lái)三季度預(yù)計(jì)鎳鐵庫(kù)存增速加快,。

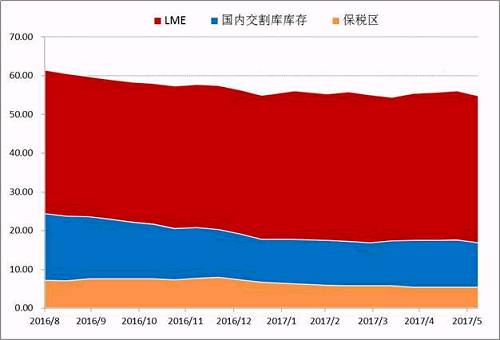

2.電解鎳

Wind數(shù)據(jù)顯示,截止6月30日,,LME市場(chǎng)與SHFE兩個(gè)市場(chǎng)的顯性庫(kù)存總量在447491噸,,年初兩市場(chǎng)總量在465038噸,半年時(shí)間國(guó)內(nèi)庫(kù)存在供應(yīng)偏緊,,需求溫和的背景下,,并未出現(xiàn)快速去庫(kù)存的現(xiàn)象。目前調(diào)研數(shù)據(jù)顯示量市場(chǎng)顯性庫(kù)存加上保稅庫(kù)存在55萬(wàn)噸附近,,鎳板去庫(kù)存步伐依舊緩慢,。

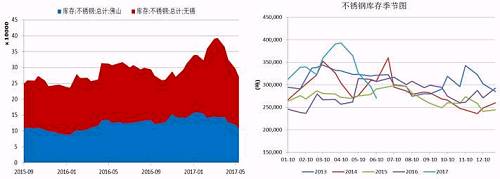

3.不銹鋼

無(wú)錫,、佛山兩地不銹鋼庫(kù)存在5月中旬達(dá)到峰值,主要是前期不銹鋼廠利潤(rùn)可觀,,生產(chǎn)企業(yè)開(kāi)工率較高,,而下游需求遲遲未發(fā)力導(dǎo)致庫(kù)存大量積壓。而后不銹鋼庫(kù)存大幅下降,,目前回兩地庫(kù)存總量回歸至27萬(wàn)噸,,從季節(jié)性分析圖中可以看到,后期不銹鋼是有補(bǔ)庫(kù)需要的,。

6. 成本分析

1.鎳鐵

近期隨著鎳價(jià)的進(jìn)一步反彈,,國(guó)內(nèi)鎳鐵價(jià)格也再度回升,根據(jù)目前的數(shù)據(jù),,部分電爐企業(yè)已經(jīng)出現(xiàn)盈利,,這為三季度鎳鐵生產(chǎn)企業(yè)復(fù)產(chǎn)、鎳鐵產(chǎn)量上升打下伏筆,。

2.原料價(jià)格走勢(shì)

四,、總結(jié)與展望